Publicado em 07/03/2016 às 13h50.

Declaração de Imposto de Renda 2016 – dúvidas frequentes (2)

Veja as principais deduções permitidas pelo Leão na sua declaração deste ano

Marcos Ricardo

Na Declaração de Ajuste Anual podem ser deduzidos do total dos rendimentos recebidos no ano-calendário de 2015, dentre outros, os seguintes valores:

1. Declaração simplificada:

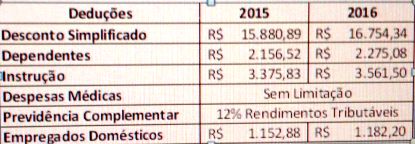

Na declaração simplificada, o contribuinte tem direito a um desconto “simplificado” de 20% na renda tributável, limitado a R$ 16.754,34.

2. Declaração completa

2.1. Dependentes:

É permitida a dedução de R$ 2.275,08 por dependente na declaração do IR 2016.

2.2. Despesas médicas:

Não há limitação para a dedução dessas despesas. Podem ser deduzidos os pagamentos efetuados para tratamento do contribuinte, de seus dependentes, e de alimentandos a médicos, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, hospitais, além de exames laboratoriais, serviços radiológicos, aparelhos ortopédicos e próteses ortopédicas e dentárias. São também dedutíveis as despesas com plano de saúde, pagos a Pessoa Jurídica no Brasil.

Regra geral, a comprovação da despesa médica deve ser realizada mediante documento fiscal ou outra documentação hábil e idônea que contenha: nome, endereço, CPF ou CNPJ do prestador do serviço, identificação do responsável pelo pagamento, bem como a do beneficiário, data de sua emissão etc.

Não poderão ser deduzidas as despesas reembolsadas ou cobertas por apólices de seguro; com enfermeiros e remédios (exceto se constar da conta hospitalar); compra de óculos, lentes de contato, aparelhos de surdez e planos de saúde pagos no exterior.

2.3. Despesas com instrução:

Podem ser deduzidas as despesas pagas com instrução do contribuinte, seus dependentes ou de alimentandos, com ensino infantil (compreendendo as creches e pré-escolas), fundamental, médio, técnico e superior (graduação, especialização, mestrado e doutorado), o limite individual de dedução é de R$ 3.561,50. O valor que ultrapassar esse limite é indedutível!

A comprovação das despesas com instrução é feita por meio de recibos, notas fiscais e outros documentos idôneos.

Dentre os gastos que não podem ser deduzidos, destacamos: (i) uniforme, material e transporte escolar; (ii) aulas particulares; (iii) aulas de música, dança, natação, informática etc. (iv) aulas de idiomas; e, (v) cursos pré-vestibulares.

2.4. Pensão alimentícia judicial ou por escritura pública:

Os valores pagos a título de pensão alimentícia, em cumprimento de decisão judicial, podem ser deduzidos integralmente pelo contribuinte. Vale acrescentar que a informação do CPF do alimentando é obrigatória em relação ao beneficiário com 14 anos ou mais, completados em 31/12/2015.

Não é dedutível a pensão paga informalmente, ou seja, que não seja decorrente de decisão judicial ou escritura pública de divórcio.

Por fim, as deduções de dependentes e de pensão alimentícia judicial não são cumulativas.

2.4. Previdência complementar:

O limite de dedução das contribuições destinadas à previdência complementar, inclusive PGBL, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social é de 12% da renda tributável.

Os pagamentos relativos a VGBL são indedutíveis para fins de determinação da base de cálculo do IR devido. Esses valores devem ser declarados na ficha bens e direitos.

2.5. Empregados domésticos:

Podem ser deduzidas as quantias pagas a título de contribuição patronal paga à Previdência Social pelo empregador doméstico, incidentes sobre o valor da remuneração do empregado.

A dedutibilidade está limitada a um empregado doméstico por declaração e não pode exceder ao valor da contribuição patronal calculada sobre o salário mínimo mensal (adicionado ao 13° salário, férias e 1;3 férias referidos a um salário mínimo). O limite de abatimento em 2016 é de R$ 1.182,20.

A comprovação será feita por meio das Guias de Previdência Social (GPS) e pela Carteira de Trabalho e Previdência Social (CTPS).

Resumidamente, temos:

Marcos Ricardo Cruz da Silva é Diretor de Consultoria Tributária e Societária da Performance Auditoria e Consultoria.

Marcos Ricardo Cruz da Silva é Diretor de Consultoria Tributária e Societária da Performance Auditoria e Consultoria.

Mais notícias

-

Economia

Economia16h12 de 03/06/2026

Tecnologia deve avançar com foco em sustentabilidade, diz especialista

Para Fernando Lira, o desenvolvimento tecnológico está diretamente ligado ao consumo de recursos como água

-

Economia

12h33 de 01/06/2026

Declaração do Imposto de Renda pode deixar de ser obrigatória, diz governo

Ministério da Fazenda estuda criar sistema automático com dados de bancos e empresas para substituir o modelo atual.

-

Economia

11h00 de 01/06/2026

Novo reajuste eleva preço do gás e pesa no bolso dos baianos

O aumento foi aplicado pela Acelen, empresa responsável pela Refinaria de Mataripe

-

Economia

14h47 de 30/05/2026

Agricultura familiar recebe investimento de R$ 4,6 milhões

Investimento será focado na ampliação de renda e acesso à água no campo

-

Economia

11h47 de 30/05/2026

Governo federal cria subsídio de R$ 0,35 por litro para o diesel

Mecanismo passará a valer no dia 1º de junho, com vigência estipulada para dois meses

-

Economia

11h10 de 29/05/2026

‘O Master não passou aqui pela Bahia’, afirmou Jaques Wagner

O governador Jerônimo Rodrigues (PT) sancionou a troca de banco, que o BRB, para a tomada de um empréstimo de R$ 200 mi

-

Economia

06h53 de 29/05/2026

Prazo para declarar Imposto de Renda termina hoje (29)

A Receita estima receber milhões de declarações neste último dia

-

Economia

16h01 de 28/05/2026

Isabela Suarez diz que Bahia pode ser referência em sustentabilidade e desenvolvimento econômico

Presidente da ACB participou do III Congresso Baiano de Direito Imobiliário

-

Economia

10h43 de 27/05/2026

IPCA-15: Inflação desacelera em Salvador, mas segue acima da média nacional

O avanço da inflação foi puxado, principalmente, pelo aumento dos preços dos alimentos e da energia elétrica

-

Economia

18h40 de 24/05/2026

Pagamento da segunda parcela do 13º para aposentados e pensionistas começa nesta segunda

Segundo o governo federal, mais de 35 milhões de benefícios terão o abono pago de forma antecipada